※FIREマニア改良版は3章で解説しています。

※ポートフォリオの基本はこちら

1.FIRE生活での投資の課題

正直、投資してからの日々は不安でした。

景気が悪くなるたびに「このままで大丈夫だろうか」と思っていました。

ニュースで「インフレ」「円安」「米国の金利上昇」と聞くたびに、

積み立てていた資産が目減りするのでは?と不安が募りました。

せっかくFIREしても、

「経済が変わるたびに不安になるのは、なんだか本末転倒だ」と感じていたんです。

そんなときに出会ったのが、レイ・ダリオ氏が提唱する『オールシーズンズ戦略』でした。

この戦略は、景気の拡大・後退、インフレ・デフレといった、あらゆる“経済の四季”を想定して、資産をバランスよく分散するという考え方です。

私はこの考えに触れて、はじめて「変化に怯える投資から、変化に適応する投資」へと意識が変わりました。そして、安心のFIRE生活を送れるようになりました。

もし今、かつての私のように

「相場が不安定になるたびにソワソワしてしまう」方がいたら──

この戦略を知ることで、きっと投資に対する向き合い方が変わると思います。

後半では、オールシーズンズ戦略を個人特性や日本環境に合わせてカスタマイズした「オールシーズンズ戦略|FIREマニア改良版」も紹介しています。

2.経済の4つの局面とオールシーズンズ戦略

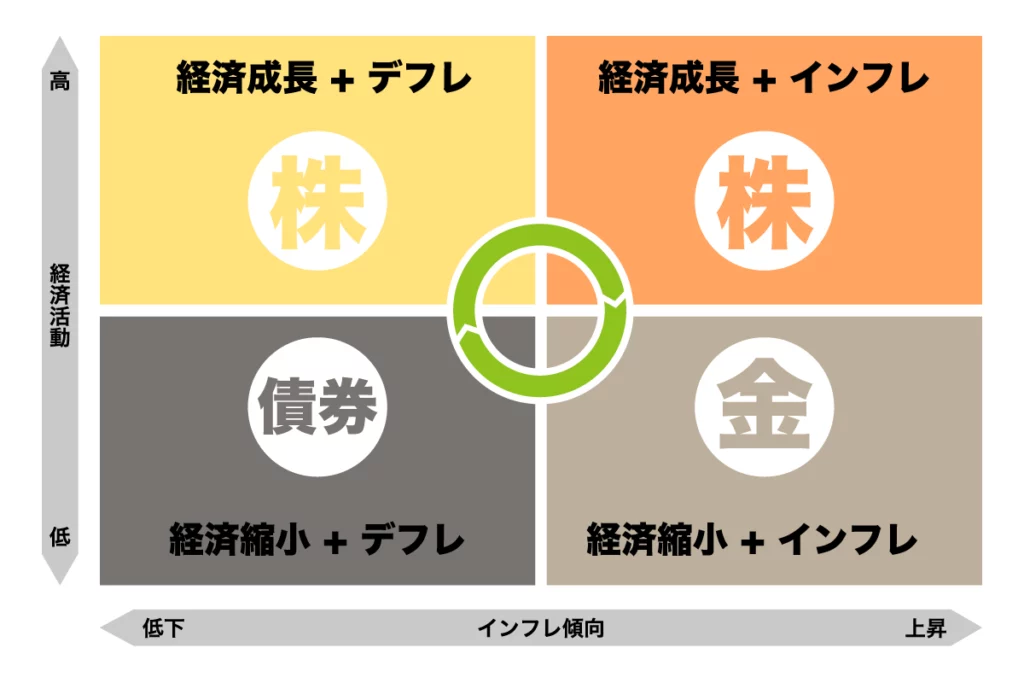

経済の4つの局面

まず、オールシーズンズ戦略の背景にあるのが「経済には4つの主な変動軸がある」という考え方です。

| 経済局面 | 上昇する資産 | 備考 |

| インフレ | 金、コモディティ、不動産 | 物価上昇による実物資産の価値上昇 |

| デフレ | 高格付け国債、現金 | リスクオフで安全資産に資金が集まりやすい |

| 経済成長 | 株式(特に成長株) | 企業収益が伸び、株価が上がりやすい |

| 経済縮小 | 高格付け国債、金 | 投資家心理が防衛的になり、安全資産が評価される |

これを見てわかる通り、「株式だけ」や「金だけ」といった単一資産に偏ったポートフォリオでは、局面によって大きな損失を被る可能性があります。

局面の組み合わせで考える

実際の経済は「成長」だけ、「インフレ」だけ、という単体の局面で決まることはなく、複合的な要因で決まります。以下が「成長」+「物価」の組み合わせごとの特徴です。

| 経済局面の組み合わせ | 上昇しやすい資産 | 備考 |

| 経済成長 + インフレ | 株式、コモディティ、不動産 | 需要増と物価上昇により資産価値が上がりやすい |

| 経済成長 + デフレ | 株式 | 成長ストーリーがあればデフレ下でも株価上昇の余地あり |

| 経済縮小 + インフレ | 金 | 景気悪化でも物価が上がる「スタグフレーション」で金に資金が逃避 |

| 経済縮小 + デフレ | 高格付け国債 | リスクオフで国債価格が上昇、金利も下がる傾向 |

これらの局面にすべて備えることが、安定した資産形成に直結します。

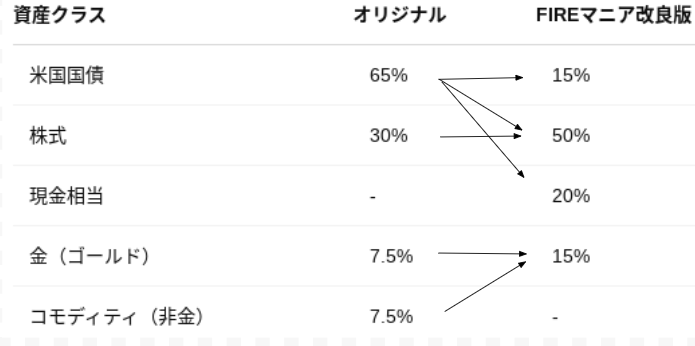

オールシーズンズ戦略の構成例

経済の「四季」に備えるため、レイ・ダリオが提唱するオールシーズンズ戦略では、以下のような資産配分が一例として挙げられています:

- 40%:長期米国国債(デフレ・景気後退に強い)

- 15%:中期国債(リスクのバランス調整)

- 30%:株式(経済成長に強い)

- 7.5%:金(インフレ対策)

- 7.5%:コモディティ(インフレや供給制約に備える)

ポイントは、「どの局面でも上昇が見込まれる資産を適切な比率で組み合わせておく」ことです。

3.オールシーズンズ戦略|FIREマニア改良版

私のポートフォリオはオールシーズンズ戦略を国、年齢、自分の知識を考慮して下記のようにカスタマイズしています。下記で述べるとおり4%ルールとの整合性も考慮しています。また、バックテストでリバランスした場合の効果も検証しています。

- 15%:長期米国国債(生債券+債券ETF)

- 50%:株式

- 20%:現金相当(個人向け変動国債含む)

- 15%:金

改良のポイント

1. 債券|比率調整と為替リスク

背景:

米国債券は安定リターンを狙える一方で、米国で金利が上昇すると債券価格が下落し、割安になります。しかし、金利上昇は同時に円安局面を招くため、日本円に換算すると結果的に割高で購入せざるを得なくなるリスクがあります。これにより、期待するリターンが十分に得られなくなる可能性があるため、日本の投資家にとっては大きな注意点となります。

私の対応策:オリジナル65%→FIREマニア15%

為替リスクを考慮し、米国債などの外国債券の比率をオリジナルの戦略より低く設定し、その分を株式や現金へシフトしています。株式にシフトし過ぎると、株価暴落で破綻するリスクがあります。現金にシフトし過ぎると4%ルールを維持できないリスクがあります。それぞれへのシフト割合は下記で説明しています。

生債券とETF債券の両方を保有しています。小さめの株価暴落&債券上昇時には、ETF債券をリバランスに使います。生債券は手数料が高いので、大きな株価暴落で手数料の負担を打ち消すぐらい債券が上昇するときにリバランスに使います。生債券は場合によっては償還まで保有します。

米国社債は株価暴落時に同時に下落する傾向にあります。そのため、ここには含めず株式の位置づけと考えています。

2. 株式|「100 マイナス 年齢ルール」の活用

背景:

株式は長期的な資産成長の基幹となりますが、同時に市場変動リスクも伴います。各個人のライフステージやリスク許容度に合わせた適切なバランスが求められます。

私の対応策:オリジナル30%→FIREマニア50%

オリジナルの戦略で示される株式比率30%を超え、インデックス投資など比較的安定した運用を前提に、50%に拡大しています。目安として、「100マイナス年齢ルール」を参考に、株式に割り振っています。

※例えば、40歳の場合は理論上60%が上限という目安

3. 現金|債券の代わり&生活防衛資金

背景:

暴落時に備えた待機資金は、資産運用で不可欠です。本来ならば、米国債がその役割を果たしますが、上記の債券で述べたとおり為替リスクがあるため、代替資産として現金を活用する必要があります(現時点は為替リスクのない国内資産で株価暴落時に上昇するような資産がありません)。

また、生活防衛資金としても確実に確保しておく必要があります。

私の対応策:オリジナル0%→FIREマニア20%

ポートフォリオ全体の20%を現金として保持しています。ドル建て資産への偏りを回避する目的もあり、現金を多めに確保しています。

日本国債も為替の影響を受けない安全資産ですが、利回りが低く定期預金と同等レベルの利回りなので現金相当と見なしています。

日本社債は米国株暴落時に一緒に暴落する傾向にあるため、株式相当と見なしています。その結果、現金は20%を占めています。

内訳は

- 15%:生活防衛資金として、7年分の最低生活費をカバー

- 5%:市場下落時の追加投入用に確保

この内訳により、急な市場変動にも迅速に対応できる体制を整えています。なお、定期預金や個人向け変動国債等も上記15%に含まれています。

4. コモディティ&金|コモディティを金に集約

背景:

コモディティ投資は市場の動向を読むために高度な専門知識や情報収集が必要となるため、運用が難しい面があります。また、価格変動の幅が大きいため、リスクヘッジとしての運用が難解になる恐れがあります。

私の対応策:オリジナル15%→FIREマニア15%

オリジナルの戦略は各種コモディティ商品を組み込んでいますが、私が運用するには難易度が高いと判斷しました。そのため、インフレ対策や市場の不透明感への備えとして、運用実績や取り扱いの容易さに優れる「金」に集約しています。

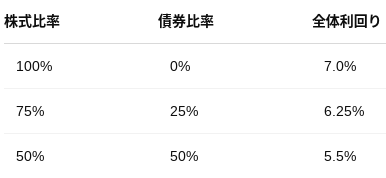

全体利回りが4%ルールに耐えられるか確認

全体として4%ルールに耐える利回りを出す必要があります。

4%ルールの詳細についてはこちら

トリニティスタディでは下記のような比率で株、債券を保有しています。例えば株式50:債券50の場合は、全体利回りは5.5%です。※株(S&P500)利回り7%、債券利回り4%としています。

私の場合は以下の利回りを想定しています。

- 4%:債券

- 6%:株式

- 0%:現金

- 6%:金

株式はS&P500とオルカンがメインですが、オルカンに合わせて6%としています。

金は歴史的平均を見るともう少し高めですが、低めに見積もり6%としています。

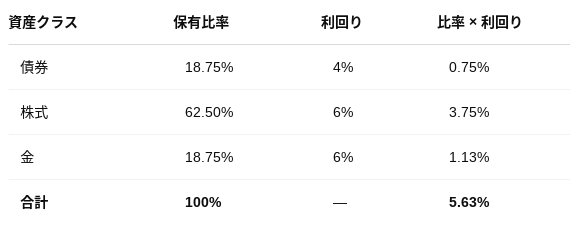

現金を除く債券、株式、金の「比率✕利回りを合算」すると下記表のとおり5.63%となります。トリニティスタディの株50/債券50の5.5%以上の利回りを確保できています。※ただし、現金を除いた資産の4%で生活できるように設計しています。

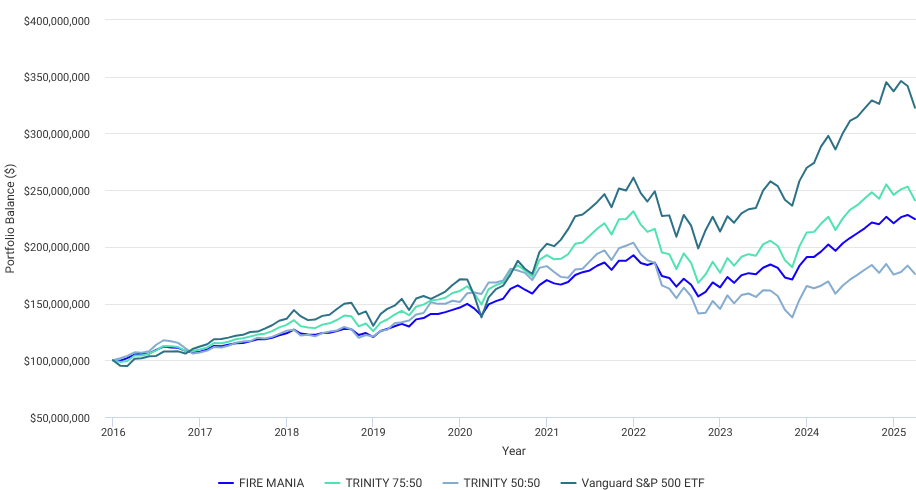

リバランスの効果をバックテスト

トリニティスタディとの比較

下記はトリニティスタディでのポートフォリオとFIREマニア改良版のポートフォリオをバックテストと呼ばれる方法で比較しています。リバランス(上がったアセット売って下がったアセットを買うことで各アセットの比率を維持する)をした結果、リターンがどの程度になるか検証するのが目的です。

資産の伸びはS&P500に完敗です。しかし、それでいいんです。FIREマニア改良版は資産の変動がマイルドになっていると思います。FIREでは人生を投資に委ねます。リスクを取って大きく資産を伸ばすより、安定的でインフレや暴落に耐え、日々を穏やかに過ごせるポートフォリオが適していると判斷しています。

トリニティスタディの50:50よりもリターンは大きく安定しています。

補足:

- Portfolio Visualizerを使って検証

- 長期国債は生債券が本ツールで使えないためEDVを適用

- リバランスは年1回行う設定

- FIRE MANIAのグラフはSP500:50%、債券:15%、金:15%、現金:20%で設定。現金は除くという考え方もあるが、現金もリバランスに含めたいためこの構成としている。

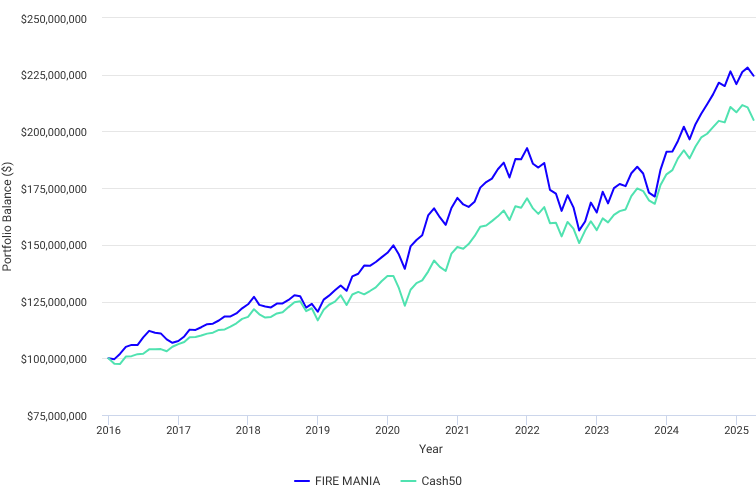

「S&P500:50%+現金:50%構成」との比較

次にFIREマニア改良版と「S&P500:50%+現金:50%構成」との比較です。シャープレシオ(リスクに対するリターン効率)は両者とも0.79で同等です。現金のみで良いとの考えもありますが、同じリスクを取るなら、少しでも良いリターンを出したいので、大変でも、分散ポートフォリオを構築しています。

4.まとめ:すべての「経済の天気」に備えよう

FIREを目指すなら、資産が急激に減るリスクは何としても避けたいです。オールシーズンズ戦略は、短期的な暴落に強く、長期で安定したリターンを目指せるため、「資産を守る」ことに重きを置いたFIRE戦略と非常に相性が良いのです。しかし、それぞれ人によって状況は違い、そのまま取り入れると、環境の違いにより思わぬリスクが生じます。自分の特徴に合わせてカスタマイズすることで、堅実なポートフォリオが完成します。

資産形成において、「未来を完璧に予測すること」は不可能です。でも、「どんな未来が来てもある程度備えておくこと」は可能です。オールシーズンズ戦略は、そんな“未来への備え”をしておきたい人にとって、非常に実践的なアプローチです。

※資産形成初期段階の方はメンタルが許す限りなるべく株式を増やすのが良いと思います。そして、残りの部分で債券やゴールドを保有し、将来のために慣れておくのが良いと考えいます。