おすすめ記事

オールシーズンズ戦略|FIREした筆者が実践している安心のポートフォリオ(概要解説)

オールシーズンズ戦略|FIREした筆者が実践している安心のポートフォリオ(概要解説) オールシーズンズ戦略|実践者が基本を解説。暴落でも安心!その魅力とは?

オールシーズンズ戦略|実践者が基本を解説。暴落でも安心!その魅力とは? FIREとは? ー自立と自由を手に入れるFIREの全貌ー

FIREとは? ー自立と自由を手に入れるFIREの全貌ー私は、正直、間違って4%ルールを理解していました。「近年のS&P500なら7%引き出しても大丈夫」「インフレで4%では不足するかもしれない」等、誤った認識をしていました。

正しい4%ルールを知ったことで、私はFIREを決断できました。もし知らなければ、不安に縛られ、いつまでも踏み切れなかったでしょう。

しかし、このルールはシンプルに見えて奥が深く、誤った理解のまま実践すると、FIRE後に資産を失うリスクがあります。

とはいえ、難解な論文を読む必要はありません。

この記事を読めば、FIREを成功させるために必要な4%ルールの本質がわかります。今こそ、未来の自分のために正しい知識を身につけましょう。

1. 4%ルールとは?

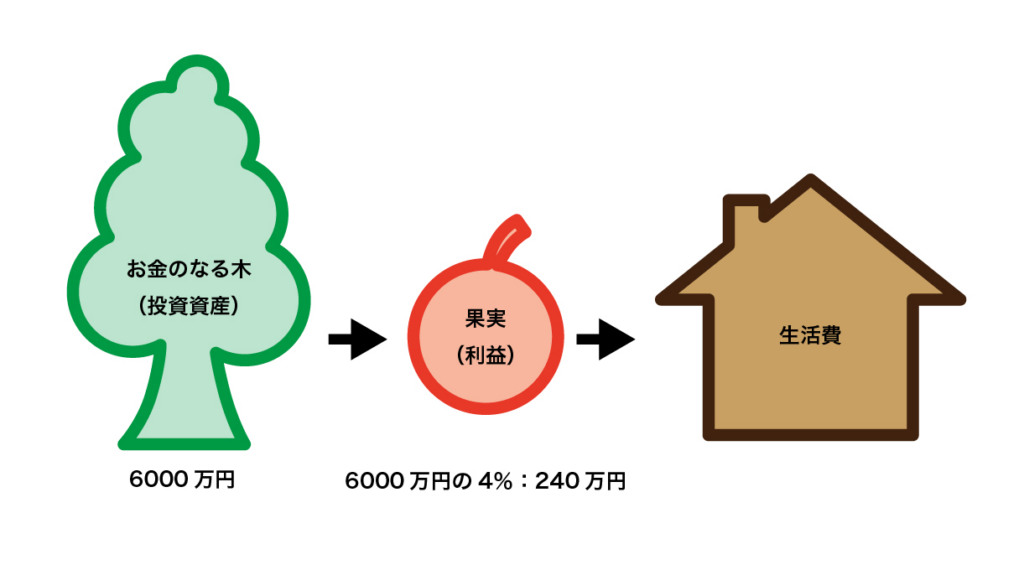

4%ルールとは、「年間支出の25倍の資産を築けば、その資産を運用しながら4%ずつ引き出しても、資産が尽きるリスクを抑えられる」という考え方です。

例:

- 年間生活費 × 25 = 必要資産 → 240万円 × 25 = 6000万円

- この6000万円を運用しながら毎年4%(=240万円)を引き出す

このルールの根拠となるのが「トリニティスタディ」と呼ばれる研究です。

2. 4%ルールの根拠:トリニティスタディ

2.1 トリニティスタディとは?

トリニティスタディとは、米国の株式(S&P500)と債券を組み合わせたポートフォリオをもとに、資産を毎年一定額(4%)引き出した場合の持続性を分析した研究です。

この研究では、異なる資産配分ごとに「資産が枯渇せずに何年間持ちこたえられるか」を検証しています。

【資産配分と成功率】(30年運用の場合)

- 株式 100% → 30年成功率:約95%以上

- 株式 75% + 債券 25% → 30年成功率:約98%以上

- 株式 50% + 債券 50% → 30年成功率:約95%以上

2.2 債券との組み合わせ

トリニティスタディでは、株式(S&P500)と債券の割合がリスクと成功率に大きく影響することが示されています。

- 株式100%はリターンが高いが、暴落時のダメージも大きい

- 株式75% + 債券25%が成功率が最も高く、リスクとリターンのバランスが良い

- 株式50% + 債券50%はリスクが低いが、リターンが少ないため成功率が下がる

株を多く保有した結果、暴落の影響を強く受け長期低迷すると資産が枯渇します。債券を多く保有し、リターンが低いとインフレによる物価高騰に耐えられなくなります。

2.3 インフレの考慮

トリニティスタディはインフレを考慮した上での試算になっています。

- インフレの影響を考慮して資産取り崩し率を調整する仕組みが採用されています。具体的には、初年度に資産の4%を取り崩し、その後は消費者物価指数(CPI)に基づいてインフレ率に応じて取り崩し額を増加させる方法が使用されています。

- 例えば、初年度に1億円のポートフォリオから4%(400万円)を引き出した場合、翌年のインフレ率が3%なら、次年度の取り崩し額は412万円となります。

S&P500の平均リターンは7%ですが4%しか使わないようにすれば残りの3%分で将来は資産が増加しインフレに対応できます。下記の例のように10年後インフレにより物価が上がっていても、資産への影響は4%を維持できます。

① 現在:

資産1億円から4%引き出す → 400万円 → 資産への影響は4%

②10年後:

資産は1億円から1.3億円に増加

400万円+インフレ増加分(年率3%)130万円を引き出す → 530万円 → 資産への影響は4%

2.4 取り崩しパターンについて

「インフレ調整後の定額取り崩し」、「定率取り崩し」、「定額取り崩し」が研究されていますが、主に「インフレ調整後の定額取り崩し」方式がメインの研究対象となっています。

取り崩しパターンの詳細は「4章の■取り崩し方式別メリット・デメリット」を参照ください。

3. 4%ルールの課題と対策

3.1 暴落リスク

暴落のタイミングとシーケンスリスク

トリニティスタディでは、FIRE直後の暴落が資産寿命に与える影響(シーケンスリスク)が特に重要であると示されています。

【暴落のタイミングと成功率】(30年運用の場合)

FIRE直後に暴落 → 成功率 50%以下

FIRE10年後に暴落 → 成功率 80%以上

シーケンスリスクの具体例:

- Aさん(FIRE1年目に暴落 → 資産が急減 → 生活費の引き出しでさらに減少 → 破綻リスク)

- Bさん(FIRE10年後に暴落 → すでに資産が成長しており、影響が小さい)

暴落対策

FIRE後に暴落が発生すると、資産寿命が大きく縮まる可能性があります。このリスクを軽減するための対策として、以下の方法が有効です。

- キャッシュバッファ(生活費1〜3年分の現金)を確保

- 可変引き出し率の活用(市場が好調なら多めに、暴落時は少なめに引き出す)

- 副業や一時的な労働収入を確保し、資産の取り崩しを減らす

3.2 税金対策

実際は税金を考慮する必要があります。特に、以下を考慮し、税金の影響を最小することが大切です。

- NISAやiDeCoを活用

- 外国税控除を利用する。

- 所得税控除を利用する。

3.3 為替リスク

ドル資産を運用する場合、為替変動の影響を受けます。長期運用では平準化され影響は小さくなりますが、為替を理解し適切に運用をしたいです。

- 外貨建て資産を持つ場合、円資産とバランスを取る

- 定期的にリバランスを行い、為替リスクを軽減

4. 筆者の4%ルール運用

下記のようにそれぞれの取り崩し方法にはメリット・デメリットがあります。

■取り崩し方式別メリット・デメリット

| 方式 | 内容 | メリット | デメリット | 例 |

| ①インフレ調整後の定額取り崩し | 初年度の取り崩し額を基準に、毎年インフレ率に応じて増加 | 購買力を維持できる | 市場環境によっては資産枯渇リスクが高まる | 1億円のポートフォリオで初年度400万円取り崩し、翌年インフレ2%なら408万円、次年度は416.16万円… |

| ②定率取り崩し | 毎年の資産の一定割合を取り崩し | 資産が尽きることがない | 取り崩し額が年ごとに変動し、安定しない | 資産の4%を毎年取り崩す。1億円なら400万円、翌年資産が9000万円なら360万円… |

| ③定額取り崩し | 毎年同じ金額を取り崩す | 収入が安定する | インフレによる購買力低下や、資産枯渇リスクがある | 毎年400万円を取り崩し続ける。物価が上昇しても額は変わらない |

①や③の定額取り崩しは、資産枯渇リスクが高いです。②の定率ルールは生活費が相場に影響され、現実的ではありません。そこで、筆者はそれぞれのメリットとデメリットを活かせるように下記のハイブリッド取り崩しで運用しています。

■筆者の運用:ハイブリッド取り崩し

取り崩し:定率ルール

支出:定額ルール

重要:余った分は待機資金。下落相場で4%では生活できないとき使う

※4%ルールでの取り崩しの検証はこちら

👉️ポートフォリオ|FIREの出口戦略は本当に安全か?定率4%取り崩しを検証

まとめ

4%ルールはFIREを目指す上で有効な指標ですが、正確に理解し慎重に運用方法を決める必要があります。

様々な取り崩し方式のメリット・デメリットを考慮し、自分のスタイルに合った方式を選択してください。すばらしい研究結果を有効に活用しましょう。

以下も参考にしてください。

ポートフォリオ|FIREの出口戦略は本当に安全か?定率4%取り崩しを検証

ポートフォリオ|FIREの出口戦略は本当に安全か?定率4%取り崩しを検証 オールシーズンズ戦略|FIREした筆者が実践している安心のポートフォリオ(詳細解説)

オールシーズンズ戦略|FIREした筆者が実践している安心のポートフォリオ(詳細解説) ポートフォリオ|【超簡単に】Portfolio Visualizerの使い方

ポートフォリオ|【超簡単に】Portfolio Visualizerの使い方