1.投資のリスクは標準偏差

投資のリスクの本質

投資でのリスクを一言で表すと「利回りのブレ」です。つまり利回りの標準偏差です。

標準偏差というとわかりにくい方もいらっしゃると思います。別の表現で本質がわかるように説明します。

例えば、5年間のトータルリターンは同じでも、利回りのブレが大きいポートフォリオはリスクが高いと判断します。下記表の例でいうと「年次利回り」が各年度ごとに大きくブレる場合にリスクの高いポートフォリオと判断します。

| 年度 | 年次利回り(%) |

| 年1 | 10.5 |

| 年2 | 5.2 |

| 年3 | -8.0 |

| 年4 | 12.4 |

| 年5 | 7.9 |

この「利回りのブレ」は具体的には「数年間の利回りの平均」と「各年の利回り」との差を平均したものです。下記のようなイメージです。

1年目のブレ=「1年目の利回り」-「毎年の利回りの平均」

2年目のブレ=「2年目の利回り」-「毎年の利回りの平均」

3年目のブレ=「3年目の利回り」-「毎年の利回りの平均」

4年目のブレ=「4年目の利回り」-「毎年の利回りの平均」

5年目のブレ=「5年目の利回り」-「毎年の利回りの平均」

ブレの平均(リスク)=1年目のブレ〜5年目のブレの合計 ÷ 5年

実際は、マイナスの年とプラスの年があり合算するとブレを相殺してしまうので、2乗してルートを取るテクニックを使いますが、本質は

リスクは「数年間の利回りの平均」と「各年の利回り」との差を平均したものです。

つまり標準偏差です。

なお、過去10年のS&P500の標準偏差は約15%程度です。この15%という数値は、S&P500のような株式インデックスとしては標準的、あるいはやや低めのリスク水準といえます。

たとえば、個別株や新興国株などでは標準偏差が20〜30%を超えることもあります。

リスク(標準偏差)の計算例

※より具体的にイメージできるようにするため、計算例を提示していますが、これまでの説明でイメージできている方は読み飛ばしてください。標準偏差の計算を理解する必要はありません。これまでの説明で述べた本質が重要です。

標準偏差の公式は下記のとおりです。

標準偏差= √{ (x₁ − 平均)² + (x₂ − 平均)² + … + (xₙ − 平均)² }÷n

ステップで計算!

下記はあるポートフォリオの5日間の標準偏差を計算した過程を示す表です。この例で計算方法をステップで解説します。

| 日数 | 利回り(%) | 平均との差(%) | 差の2乗(%) |

| 1日目 | 1.2 | 0.86 | 0.7396 |

| 2日目 | -0.80 | -1.14 | 1.2996 |

| 3日目 | 0.50 | 0.16 | 0.0256 |

| 4日目 | 1 | 0.66 | 0.4356 |

| 5日目 | -0.2 | -0.54 | 0.2916 |

- 5日間の利回りの平均を計算すると:(1.2-0.8+0.5+1-0.2)÷5 = 0.34%

- 各利回りと利回り平均0.34%の差の2乗を計算:表の「差の2乗」

- 上記2.を合計してルートをとって5で割ると0.747% ← これが標準偏差=リスクです。

2.シャープレシオで取ったリスクに対するリターンを評価

シャープレシオは、投資のリターンをそのリスク(標準偏差)で割ったもので、リスク1単位あたりのリターンの効率性を示す指標です。

計算式

シャープレシオの計算式は以下の通りです:

シャープレシオ = (リターンの期待値 – 無リスク利子率) ÷ リスク(標準偏差)

- リターンの期待値:投資から期待される平均リターン(通常は過去のデータから求める)

- 無リスク利子率:リスクなしで得られるリターン(一般的には国債などの利回り)

- リスク(標準偏差):リターンのブレ(変動性)

シャープレシオの解釈

- シャープレシオが高いほど、リスク1単位あたり得られるリターンが効率的であることを示します。つまり、リスクを取って得られるリターンが大きい投資が評価されます。

- シャープレシオが低い場合、リスクを取った割にはリターンが少ないため、その投資は効率的でないと評価されます。

用途

シャープレシオは、投資家が以下の目的で使います:

- 異なるポートフォリオの比較:リスクを考慮して、どのポートフォリオが最も効率的かを比較できます。

- ポートフォリオの最適化:ポートフォリオ内のリスクとリターンを最適化し、最も効率的な投資配分を見つけるために使用されます。

例えば、ある投資商品Aと商品Bのリターンとリスクが次のように与えられた場合:

- 商品A:期待リターン8%、無リスク利子率2%、標準偏差10%

- 商品B:期待リターン6%、無リスク利子率2%、標準偏差5%

これらを使ってシャープレシオを計算すると:

- 商品Aのシャープレシオ:0.6

- 商品Bのシャープレシオ:0.8

この場合、商品Bの方がリスク1単位あたりのリターン効率が良いことがわかります。

なお、過去10年のS&P500のシャープレシオは約0.77程度です。これは「0.5〜0.99」の優良レベルに該当します。

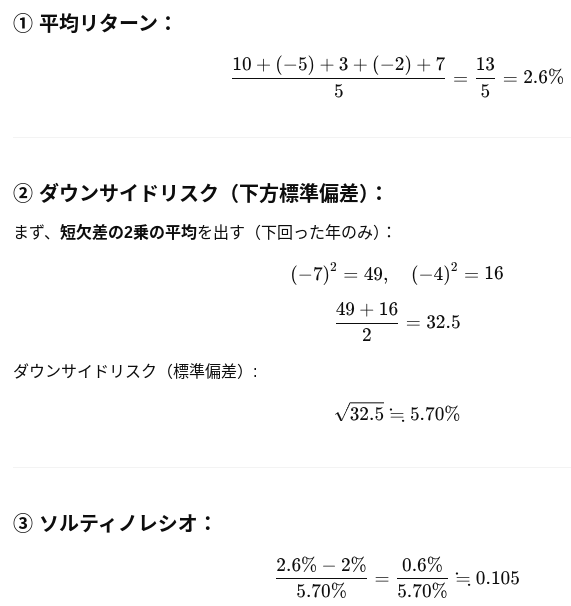

3.ソルティノレシオで取ったマイナスリスクに対するリターンを評価

ソルティノレシオは、シャープレシオの発展形です。シャープレシオはリスク(標準偏差=上下のブレ)全体を使うのに対し、ソルティノレシオは「下方リスク(=悪いブレ)」のみを対象にします。なぜ、下方リスクのみ対象にするかというと、投資では上振れリスクは大歓迎であり、困るのは下振れだからです。

| 年 | リターン | 無リスク利子率との差(= 短欠差) | 対象? |

| 1 | 10% | 10% – 2% = +8% | × |

| 2 | -5% | -5% – 2% = -7% | ✔️ |

| 3 | 3% | 3% – 2% = +1% | × |

| 4 | -2% | -2% – 2% = -4% | ✔️ |

| 5 | 7% | 7% – 2% = +5% | × |

つまり、「リターンが大きくて嬉しいのはリスクとみなさない。下振れだけ気にする」という投資家の感覚により近い指標です。

ソルティノレシオ = (リターンの期待値 – 無リスク利子率) / 下方リスク(下方標準偏差)

- リターンの期待値:投資の平均リターン

- 無リスク利子率:リスクなしで得られる利回り(例:国債利回り)

- 下方リスク:目標リターン(または無リスク利子率)を下回るリターンの標準偏差

ソルティノレシオの特徴・用途

- 「悪いリスク」だけを評価対象にするため、成績の良い変動(リターンが目標より大きい場合)はリスクと見なしません。

- シャープレシオと比較して、「リターンの質(=下振れの少なさ)」を重視する投資家やファンドに好まれます。

- 特に安定志向の投資評価に向いています。

なお、過去10年のS&P500のソルティノレシオは約1.18程度です。「1.0〜1.99」のレンジなので、しっかり優秀な水準と言えます。

4.正規分布で将来のリスク予測

まず、正規分布について説明します。

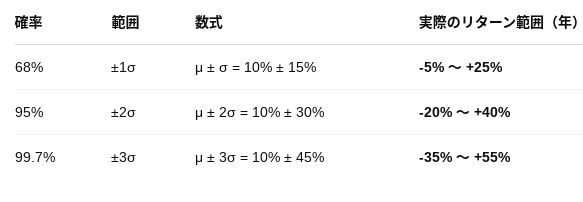

数学的に、正規分布のデータは次のような割合で散らばることが証明されています。※σ(シグマ)は標準偏差

- ±1σ → 約 68.3%

- ±2σ → 約 95.4%

- ±3σ → 約 99.7%

投資は正規分布に完全に従うわけではありませんが、概ね従うはずと仮定し、上記の理論を利用します。

正規分布を使って、将来のリスクがどの範囲に収まるかを予測できます。正規分布を仮定した場合、次のような予測ができます:

- 68%の確率で、リスクは平均±1σ以内に収まる

- 95%の確率で、リスクは平均±2σ以内に収まる

- 99.7%の確率で、リスクは平均±3σ以内に収まる

使い方

投資家は、リスクがどれくらいの範囲に収まる可能性が高いかを見積もり、リスク管理を行います。例えば、1年間で株式のリターンが±2σ以内に収まる確率が高い場合、リスクを予測しやすくなります。

S&P500の例

前提条件

ここでは、ざっくりとした長期の過去データに基づいて以下の数値を使用します:

- 年平均リターン(μ):約 10%

- 年標準偏差(σ):約 15%

解釈

- 99.7%の年は、-35%〜+55% の間に収まる

- 68%の年は、S&P500のリターンが -5%〜+25% の間に収まる

- 95%の年は、-20%〜+40% の間に収まる

X(旧Twitter)で実践テクを発信中

今すぐフォローして、あなたのFIRE計画を加速!